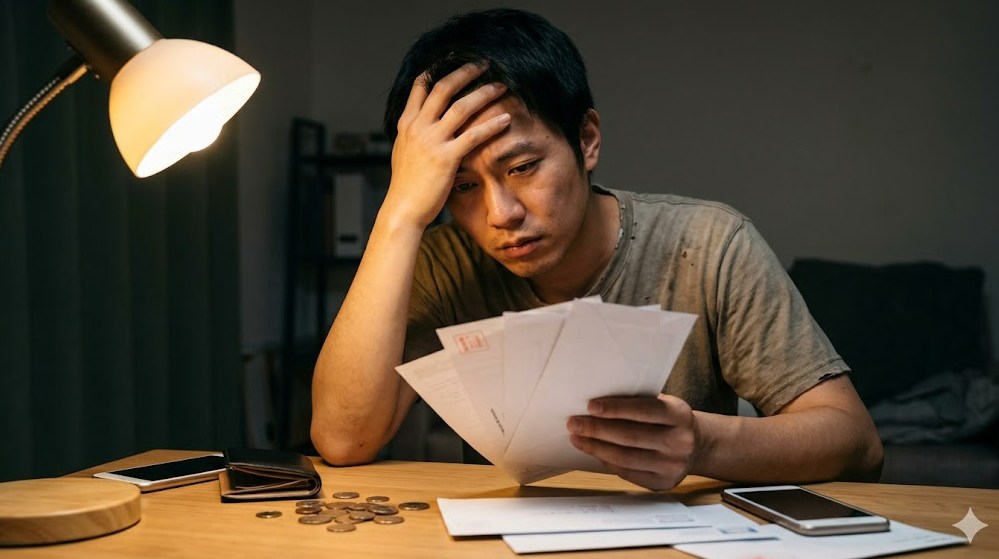

こんにちは。賃貸トラブル解決ナビ、宅地建物取引士の熊坂です。家賃が毎月遅れる状況が続いていて、毎日不安な気持ちで過ごしていませんか。口座の残高不足でどうしても期日までに払えない状態が続いたり、たった1日でも遅れたら大家さんから突然の退去を求められるのではないか、あるいは自分の信用情報に傷がついてブラックリストに入るのではないかと、気が気ではないかもしれませんね。ネットで理由や連絡の仕方を検索してみても、保証会社や法律に関する難しい言葉ばかりが並んでいて、どうすればいいのか余計に混乱してしまうこともあるかなと思います。でも、どうか安心してください。長年にわたり不動産管理の最前線で多くのトラブルを見てきた私が、今の苦しい状況から抜け出すための具体的な手順や考え方を、誰にでもわかるように丁寧にお伝えしていきます。

この記事を読むことで、以下の重要なポイントについて具体的に理解を深めることができます。

- 家賃を滞納した直後から発生する遅延損害金や法的なペナルティの仕組み

- 大家さんや管理会社から強制退去を通告される法的なデッドラインと判断基準

- ピンチを切り抜けるための管理会社への正しい連絡方法と誠実な交渉のコツ

- 公的支援制度や専門家を賢く活用して根本的なお金の不安を解消する手順

宅建士が警告する家賃が毎月遅れる末路

家賃の支払いが毎月のように遅れてしまうと、大家さんや不動産管理会社との間に大きな亀裂が入るだけでなく、最終的には大切な住む場所さえ失いかねない非常に危険な状況へと向かっていきます。ここでは、支払いの遅れが常態化することで実際にどのようなペナルティが発生するのか、そしてあなたの社会生活に及ぼす影響について、賃貸管理の現場を熟知する宅建士としてのリアルな視点から詳しく解説していきますね。

翌日から発生する高額な遅延損害金

まず最初にお伝えしなければならないのは、家賃の支払いが所定の期日を1日でも過ぎてしまった場合、法的な観点からはその翌日から直ちに「遅延損害金」というペナルティが発生するということです。賃貸借契約書において遅延損害金に関する特約が設けられている場合、消費者契約法などの法律に反しない範囲において、最大で年利14.6%という非常に高い利率が適用されることが一般的ですね。

仮に契約書に明示的な記載が存在しない場合であっても、大家さんは民法の規定に基づいて法定利率による損害賠償を請求する権利を持っています。家賃が毎月遅れる入居者さんにとって、この遅延損害金の存在は実はとても致命的なんです。ただでさえ元本である家賃そのものの支払いに苦労している状況なのに、さらにそこに年利14.6%で計算されたお金が上乗せされるわけですから、翌月の支払いをさらに困難にさせるという負の連鎖を生み出してしまいます。

現場のリアルな実情 法律や契約上は翌日から遅延損害金が発生しますが、実際の現場では、数日程度の遅れであれば管理会社もわざわざ日割り計算して請求しないことが多いです。なぜなら、数百円の損害金のために請求書を発行する事務コストの方が見合わないからです。しかし、「毎月必ず遅れる」という状況が続くと、管理会社側の態度は一変します。「この入居者はルーズすぎるから、契約書通りに厳格に対応しよう」と判断され、これまでの遅延損害金をまとめて請求されるケースもあります。

※なお、具体的な遅延損害金の利率や計算方法は、ご自身の締結した賃貸借契約書に必ず記載されていますので、まずはそちらをご確認ください。正確な法的解釈が必要な場合は、最終的な判断は専門家にご相談くださいね。

連帯保証人に連絡がいく最悪の事態

家賃の支払いが遅れ、入居者本人が管理会社からの電話や手紙を無視するなどの不誠実な対応をとってしまった場合、大家さん側の債権回収の矛先は必然的に「連帯保証人」へと向けられることになります。日本の賃貸借契約において、連帯保証人は主債務者である入居者と全く同等の極めて重い支払い義務を負わされています。

法律上、大家さんからの請求に対して「まずは本人に請求してくれ」と拒否すること(これを催告の抗弁権と呼びます)は認められていません。つまり、管理会社は入居者本人を飛び越えて、いつでも連帯保証人に「代わりに払ってください」と要求できる強力なカードを持っているわけです。

人間関係の破壊という最大のリスク 私が担当してきた数多くの滞納案件で、最も心が痛むのはこの瞬間です。親族や知人に連帯保証人を依頼している場合、滞納の事実は即座に彼らに知れ渡ります。突然、身に覚えのない数万円、数十万円の請求書が届いたご両親やご兄弟のショックは計り知れません。これは単なる金銭的な迷惑にとどまらず、長年にわたって築き上げてきた家族の信頼関係を一瞬にして破壊する行為なのです。

「親には絶対に連絡しないでください!」と泣きついてくる入居者さんも多いですが、期日を過ぎてしまえば管理会社としては業務マニュアルに従って連帯保証人へ連絡せざるを得ません。将来的に本当に困った時のセーフティネットである家族を見方につけておくためにも、保証人への迷惑だけは絶対に避けるべきかなと思います。

信用情報が傷つきブラックリスト入り

家賃の支払いが遅れることに関して、皆さんが最も強く不安に思うのが「1日でも遅れたら自分の信用情報に傷がつくのではないか?」ということだと思います。現代社会において、個人信用情報は生活基盤を維持するための生命線ですから、このメカニズムを正確に理解しておくことは極めて重要ですね。

結論から言えば、家賃の支払いが1日や数日遅れただけで、即座に信用情報機関のデータベースに事故情報として登録される(いわゆるブラックリストに載る)ことは原則としてありません。1ヶ月未満の短期的な遅延であれば、大家さんや管理会社も「うっかり口座にお金を入れ忘れたのかな」と判断し、督促の連絡を通じて柔軟に対応してくれるのが普通です。

しかし、事態が深刻化するのは遅延が「2ヶ月から3ヶ月」という期間に及んだ場合です。この段階に至ると、信販系の家賃保証会社を利用している契約においては、保証会社があなたに代わって大家さんへ未払い家賃を立て替え払いする「代位弁済」という手続きが実行されます。この代位弁済が行われた事実こそが、信用情報機関に対して「金融事故」として正式に報告・登録されるトリガーとなるのです。

| 信用情報機関の名称 | 略称 | 主な加盟企業群の傾向 |

|---|---|---|

| 株式会社シー・アイ・シー | CIC | クレジットカード会社、信販会社、スマートフォン・携帯電話キャリアなど |

| 株式会社日本信用情報機構 | JICC | 消費者金融業者、信販会社、流通系カード会社など |

| 全国銀行個人信用情報センター | KSC | 都市銀行、地方銀行、信用金庫、農業協同組合などの金融機関 |

信販系の保証会社は上記のCICやJICCに加盟しているため、ここで事故情報が登録されると、その後のあなたの経済活動に致命的なダメージを与えることになります。自分が契約しているのが「信販系」なのか、それとも信用情報機関に加盟していない「独立系」の保証会社なのかを確認することが、ご自身のリスクを測る第一歩になりますね。

クレジットカードの利用停止や審査落ち

ひとたび信販系の家賃保証会社を通じて信用情報機関に事故情報(ブラックリスト)が登録されてしまうと、その記録は借金を完済してから約5年間(機関や事象によっては最長10年間)も保持され続けることになります。これは、一時的なお金のピンチが、その後の人生の長期にわたって重い足かせになることを意味しています。

具体的にどのような不利益があるかというと、まず間違いなく新たなクレジットカードの発行審査に落ちるようになります。さらに恐ろしいのは、いま現在普通に使えている既存のクレジットカードであっても、カード会社が定期的に行う途上与信(信用状態のチェック)のタイミングで突然利用停止になり、強制解約されてしまうリスクが高いということです。

生活必需品への影響も甚大です クレジットカードが使えなくなるだけでなく、将来的な住宅ローンや自動車ローンの審査も通りません。さらに身近な問題として、スマートフォンの端末代金の分割払い(割賦契約)すら審査で弾かれて一括購入しかできなくなります。毎日の生活がすべて「現金払いのみ」に制限されるため、キャッシュレス化が進む現代においては信じられないほど不便な生活を強いられることになります。

私が宅建士として接客している中でも、過去の家賃滞納が原因でカードが作れず、引っ越しの初期費用を分割払いできなくて泣く泣く契約を諦める若いお客様を数多く見てきました。たかが家賃の遅れと軽く考えていると、社会的な信用を完全に失うことになってしまうのです。

滞納が続くと内容証明郵便で契約解除

毎月遅れながらも何とか払っていた家賃が、ついに払えなくなり、督促の電話や手紙も無視し続けて滞納期間が2ヶ月から3ヶ月に達したとします。すると、管理会社や大家さんの対応は劇的に硬化し、いよいよ法的な手続きの準備に入ります。その明確なサインが「内容証明郵便(配達証明付き)」の送付です。

内容証明郵便というのは、通常の郵便とは全く異なり、「いつ、いかなる内容の文書が誰宛てに差し出されたか」を日本郵便が公的に証明してくれる特殊な郵便です。これは、単なる催促の手紙ではなく、法的措置(裁判)に向けた「最終通告」としての役割を果たします。

書面の中身は非常に冷徹なものです。「現在の滞納額〇〇円と遅延損害金を、本書面到達後7日以内に指定の口座へ支払え。もし期限内に支払いが確認できない場合は、本通告をもって賃貸借契約を即時解除し、建物の明け渡しと法的手段(強制執行)に移行する」といった内容が法的な専門用語でビッシリと記載されています。現場の人間からすると、この内容証明を送るということは、「お客様としての扱いはここまで。これからは債務者として法的に粛々と処理する」という明確な意思表示に他なりません。

信頼関係破壊とみなされる強制退去基準

「家賃をちょっと滞納したくらいで、すぐに追い出されることはないだろう」と甘く考えている方もいるかもしれません。確かに、日本の借地借家法という法律は、借りる側(入居者)の居住権を極めて強く保護しています。大家さんが「家賃を払わないなら今すぐ出て行け!」と一方的に契約を解除し、鍵を勝手に交換したり荷物を外に放り出したりすることは「自力救済の禁止」という原則により違法行為となります。

裁判所が大家さんからの契約解除と退去要求を認める唯一の基準が、「貸主と借主の間の信頼関係が完全に破壊されたか否か」という法理です。実務上、この信頼関係の破壊が認められる客観的な目安は「3ヶ月分以上の家賃滞納」とされています。

毎月遅れることの本当の恐ろしさ ここで絶対に勘違いしてはいけない点があります。「滞納額が3ヶ月分に達していなければセーフ」というわけではないということです。「家賃の支払いが毎月遅れる」という不誠実な行為が常態化しており、管理会社からの電話を着信拒否したり、嘘の言い訳を繰り返したりしている場合、裁判所は「態様が悪質である」と判断します。私が知る判例でも、滞納がわずか1ヶ月〜2ヶ月分であっても、これまでの不誠実な経緯を総合的に評価され、「信頼関係はすでに破壊されている」として強制退去が認められたケースは数多く存在します。

金額の多寡ではなく、日々のコミュニケーションや支払いに対する誠実な姿勢こそが、あなたの居住権を守る最後の砦になるということを肝に銘じておいてくださいね。

宅建士が教える家賃が毎月遅れる対処法

どんなに厳しい状況であっても、絶対にやってはいけないのは「問題を放置して逃げる」ことです。ここからは、家賃が払えなくなった時に最悪の事態を回避し、生活を立て直すための具体的なアクションプランについてお伝えしますね。賃貸管理の最前線で数多くのトラブル対応をしてきた経験から、大家さんや管理会社が一番求めている対応の仕方や、公的な支援制度の上手な使い方をステップバイステップで解説します。

大家や管理会社へ誠実に事前連絡する

家賃の支払いが遅れることが確定した、あるいは遅れる可能性が極めて高いとわかった時点で、あなたが取るべき最良の防御策は「期日を迎える前に、自分から自発的に管理会社へ連絡すること」です。これは本当に、本当に重要なポイントです。

管理会社の担当者も人間です。毎月期日を過ぎてからこちらから電話をかけ、何度も居留守を使われた挙句にやっと繋がる入居者と、期日より前に「本当に申し訳ないのですが、今月はどうしても支払いが〇日ほど遅れてしまいます」と自分から申告してくる入居者とでは、心象が180度異なります。

事前連絡を行うことで、管理会社は「回収不能リスク(夜逃げなどの最悪のケース)」を一時的に引き下げることができるため、社内の滞納者リストにおいても「要注意人物」から「支払い意思のある遅延者」へとステータスが変わります。結果として、分割払いの相談や、数日間の支払い猶予といった交渉に極めて乗りやすくなるのです。

メールでの事前連絡テンプレート 電話だと緊張してうまく話せない場合は、まずはメールで記録を残すことをお勧めします。 「〇〇マンション〇号室の〇〇です。今月の家賃について、急な体調不良による医療費の出費が重なり、本来の期日での支払いが困難となってしまいました。ご迷惑をおかけし大変申し訳ございません。〇月〇日には確実に準備が整いますので、必ず指定口座へお振り込みいたします。」 このように、謝罪、理由、そして具体的な入金約束日をセットにして伝えることが大切です。

嘘の理由を言わず支払い期日を約束する

支払いが遅れる理由を管理会社に伝える際、入居者さんが最も犯しやすい致命的な過ちが「見え透いた嘘をつくこと」です。「今朝、銀行の窓口で振り込みました」「銀行のシステムエラーで引き落とされなかったみたいです」といった嘘は、金融機関のシステムと連携している管理会社には数時間で完全にバレてしまいます。

私たちは日常的に数多くの滞納トラブルを処理しており、ありとあらゆる言い訳のパターンを熟知しています。嘘が発覚した場合、単なる金銭的な遅延トラブルから「人間的な信用の失墜」へと問題の次元が悪化してしまいます。前述した「信頼関係破壊の法理」においても、借主側の不利な証拠として強烈に作用することになります。

ですから、「ギャンブルで使い込んでしまった」「予想外の無駄遣いをしてしまった」といった、自分にとって非常に不都合な真実であったとしても、状況をごまかさずに正直に打ち明けることが問題解決の第一歩です。その上で、「〇月〇日の給料日になれば、必ず全額支払えます」と具体的な期日を約束し、その約束だけは絶対に死守してください。約束を破るたびに、あなたの信用残高はゼロに近づいていきます。

払えない時は自治体の住居確保給付金へ

自分の給料や節約といった自助努力、そして大家さんとの交渉だけでは、どうしても家賃の捻出が不可能だと悟った場合は、速やかに外部の公的な支援リソースを活用するフェーズへと移行しなければなりません。その中で最も強力なセーフティネットとなるのが、各自治体が窓口となっている「住居確保給付金」という制度です。

これは、会社の倒産やリストラ(離職)、個人の責任によらない大幅なシフト削減(休業)などによって収入が激減し、住居を失う恐れのある方に対し、自治体が原則3ヶ月間(状況に応じて最大9ヶ月間まで延長可能)、実際の家賃相当額を大家さんや管理会社へ直接振り込んでくれるという、非常にありがたい制度です。

2025年からの制度拡充という朗報 実は令和7年(2025年)度から、この住居確保給付金の制度が大幅にパワーアップします。これまでは「今の家賃を補助する」だけでしたが、新制度では「より家賃の安い物件へ引っ越して生活を立て直すための『転居費用』」も新たに支給対象に加えられることになりました。単身世帯でも約20万円近い転居費用補助が出る自治体もあります。これにより、高すぎる家賃から身の丈に合った部屋へ移るための最大のハードル(初期費用)がクリアしやすくなります。

※給付を受けるには就労活動の義務など一定の条件があります。支給額の上限や詳細な要件は、お住まいの市区町村の生活困窮者自立支援窓口などに直接お問い合わせください。正確な情報は公式サイトや窓口で確認することが必須です。

借金での滞納は法テラスで弁護士に相談

家賃が毎月のように遅れてしまう根本的な原因が、消費者金融からのキャッシングや、クレジットカードのリボ払いなど「他社への借金返済」にあるという方は非常に多いです。借金の返済に追われて手元に現金が残らず、結果的に一番大切な家賃まで遅れてしまうというパターンですね。

この場合、根本的な解決策として「任意整理」や「個人再生」といった債務整理手続きを行うことが有効です。借金そのものを減額・免除することで、家賃を支払うためのお金を取り戻すのです。しかし、ここで絶対に知っておいてほしい法務上の鉄則があります。それは、「滞納している家賃そのものを、任意整理の対象に含めて大家さんと交渉してはいけない」ということです。

大家さんに対して「家賃を負けてくれ」と要求することは、明確な債務不履行の宣言となり、即座に退去を迫られる危険性が極めて高くなります。「家賃は死守して全額払い続け、それ以外のカード会社などの借金だけを整理する」のが実務上のセオリーです。

とはいえ、お金がない状態で弁護士に依頼するのは無理だと諦めていませんか?そこで活用すべきなのが、国が設立した法的トラブルの総合案内所「法テラス(日本司法支援センター)」です。収入や資産が一定基準以下であれば、無料の法律相談(最大3回まで)や、弁護士費用の立て替え払い制度を利用できます。取り返しのつかない事態になる前に、まずは法テラスの無料相談を予約してみてください。

※法律問題に関する最終的な判断や手続きは、必ず弁護士や司法書士などの専門家にご相談の上、ご自身の責任で進めてくださいね。

ブラックリスト後の引越しと審査対策

過去の度重なる家賃遅延や、債務整理を行ったことによって、すでに信用情報機関に事故情報が登録されてしまっている(ブラックリストに載っている)と自覚している方が、やむを得ず新たな賃貸物件へ引っ越さなければならない場合、通常の部屋探しのやり方では、入居審査でことごとく落とされてしまいます。

この絶望的な状況を突破するためには、賃貸業界の「審査の裏側」を知る必要があります。最大の防衛策は、入居審査において信用情報機関(CIC等)のデータを参照する権限を持っている「信販系保証会社(オリコ、エポスカード、ジャックスなど)」を利用している物件を、最初から完全に候補から外すことです。データを見られれば一瞬でアウトだからです。

独立系保証会社を狙い撃ちにする 審査を通過するためには、各社が独自の基準で審査を行い、過去の金融トラブル履歴を他社と共有していない「独立系保証会社(日本セーフティー、カーサ、JIDなど)」を採用している物件を探すことが必須条件となります。不動産屋に行く際は、見栄を張らずに担当の営業マンへ「実は過去にカードの支払いで少しトラブルがあって…独立系の保証会社の物件を探してもらえますか?」と正直に伝えてください。私たちプロは、どの物件がどの保証会社を使っているか把握していますので、無駄な審査落ちを防ぐことができます。

なお、ネット上で見かける「アリバイ会社」を使って架空の勤務先をでっち上げ、審査を通そうとする行為は私文書偽造などの立派な犯罪行為です。管理会社の調査能力を甘く見てはいけません。発覚した瞬間に強制退去となり、社会的な破滅を招くので絶対に利用しないでください。

家賃が毎月遅れる連鎖から抜け出す方法

「家賃の支払いが毎月遅れる」という事象は、決して放置してよい軽微なトラブルではありません。それは、遅延損害金の増大、家族や保証人との人間関係の破綻、そして信用情報への致命的なダメージを引き起こし、最終的には「信頼関係の破壊」を根拠とした法的な強制退去という最悪のシナリオへと一直線に向かう、非常に危険な赤信号なのです。

大家さんや管理会社も鬼ではありませんが、ビジネスとしての収益を守るために、滞納が続けば冷徹に法的手続きを実行するマニュアルと準備を整えています。この窮地から脱却し、夜も安心して眠れる安定した生活を取り戻すためには、問題を隠して嘘の言い訳を重ねるのではなく、初期段階で管理会社へ極めて誠実に事情を説明し、具体的な支払い計画を提示することが唯一の防衛策となります。

そして、家賃の慢性的な遅延を根本から断ち切る究極の解決策は、「自身の収入に見合った、より安い住環境への移行(ダウンサイジング)」に他なりません。一般的に、手取り月収の30%以上を家賃に充てている場合、ちょっとした出費でたちまち家計は破綻します。2025年度から拡充される住居確保給付金(転居費用補助)などの公的支援や、法テラスの無料相談を最大限に活用し、プライドを捨てて家賃の安い部屋へ引っ越す決断をしてください。

無理をして高い家賃に毎月怯える生活よりも、少し駅から遠くても、少し築年数が古くても、毎月確実に家賃を払えるという「精神的な安心感」の方が、あなたの人生にとって何倍も価値があるはずです。法的なボーダーラインと信用情報の仕組みを正しく理解し、取り返しのつかない事態に陥る前に、どうか勇気を出して専門の窓口に助けを求めてくださいね。あなたの生活再建を、心から応援しています。